川普當選!市場怎麼看?

川普再次勝選對金融科技產業來說,就像打開了一本新篇章,充滿驚喜,也不乏挑戰。從銀行特許的改變,到金融科技與傳統金融機構合作模式的重新定義,再到美國的消費者金融保護局(CFPB)可能進行的大調整,這些變化無疑是一場改革風暴。而更重要的是,這些政策方向不僅會重塑行業規則,也可能讓我們重新思考金融科技公司在市場上的角色,以及消費者如何參與這個生態系統。

川普再次勝選對金融科技產業來說,就像打開了一本新篇章,充滿驚喜,也不乏挑戰。從銀行特許的改變,到金融科技與傳統金融機構合作模式的重新定義,再到美國的消費者金融保護局(CFPB)可能進行的大調整,這些變化無疑是一場改革風暴。而更重要的是,這些政策方向不僅會重塑行業規則,也可能讓我們重新思考金融科技公司在市場上的角色,以及消費者如何參與這個生態系統。

川普的勝選

川普政府的作風一向偏向減少監管,再加上共和黨在國會的優勢,對金融科技的影響自然深遠。政策一旦鬆綁,對於許多企業來說可能是千載難逢的機遇,但同時也意味著更多競爭與風險。尤其是在合規性這塊蛋糕上,如何在新框架中站穩腳跟,恐怕成為每個金融科技公司的當務之急。

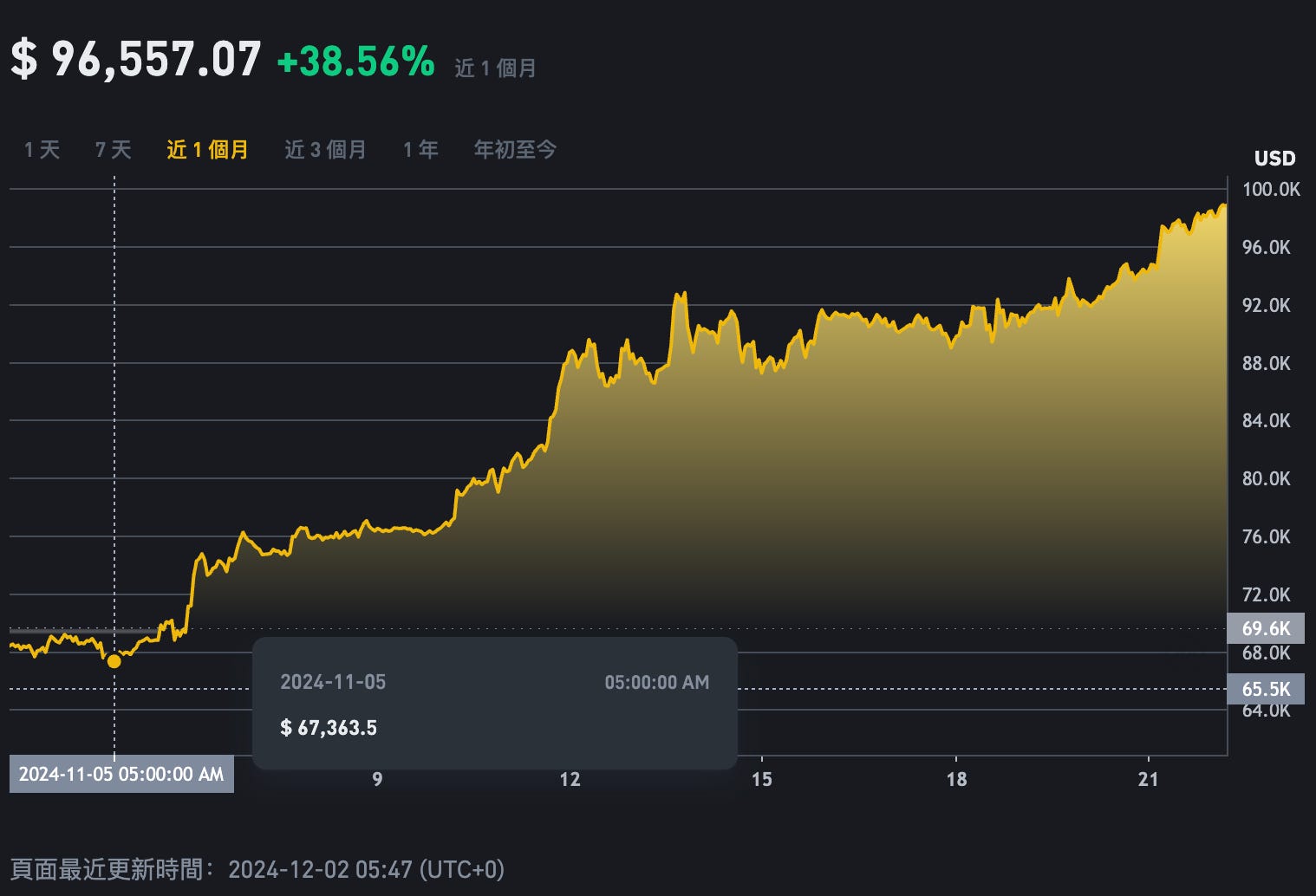

再加上川普競選期間的一些驚人之舉,例如公開支持加密貨幣、誓言解雇 SEC 主席 Gary Gensler(已經主動宣布 2025/01/20 辭職),以及提出成立加密貨幣總統顧問委員會,這些信號都讓加密市場沸騰。不僅如此,他還放話要把美國打造成「全球加密貨幣之都」,甚至提議累積國家比特幣儲備。選後,光是確認當選的 11 月比特幣 ETF 就吸引了超過 62 億美元的資金流入,全球資產管理龍頭黑岩 BlackRock 等投資巨頭的比特幣相關產品更是受到市場熱捧。

圖:2024.11.05 美國大選後的比特幣價格走勢。價格持續創新高。

圖片來源:https://www.binance.com/zh-TC/price/bitcoin

銀行監管的變革

「減少監管」一直是川普對金融業的政策主張。在他的第一個任期內,貨幣監理署(OCC)就曾推動過一項「支付特許」制度,試圖讓金融科技公司不再完全依賴銀行,能夠直接處理支付業務。這無疑是一場打破壟斷的行動,但也因此引發不少爭議。畢竟,少了銀行的介入,系統性風險會不會升高?合規成本降低了,是不是也意味著更多灰色地帶的出現?

顧問公司 Klaros 的創始人之一 Michele Alt 預測,川普的政策基調大概率會走「減少監管負擔,創造一個更加有利於企業自由發展的政策環境。」的路線。這對金融科技公司來說,無疑是一個發展的黃金時期。支付、貸款、甚至保險等領域,或許都將迎來更多創新機會,特別是在目前金融科技依賴銀行的合作模式下,政策放寬後的自主性提升將非常明顯。但另一方面,少了監管的限制,洗錢、詐騙和市場混亂的可能性也會增加,特別是對中小型銀行的競爭壓力。更自由的市場環境是把雙刃劍:它能促進創新,但也可能因為過於「寬鬆」而帶來穩定性問題。

而在市場預期上,投資人已經嗅到金融政策大變革的機會,高盛、摩根士丹利等金融股選後迅速上漲,這或許就是對未來監管鬆綁的提前反應。對於金融科技公司來說,這是一個黃金時刻,但同時需要謹慎規劃如何在新環境中平衡創新與穩定。

消費者金融保護局(CFPB)的調整

CFPB 是金融危機後為加強消費者保護而成立的機構,主要針對不公平和欺詐性的金融行為進行監管。過去四年,CFPB 在拜登政府的領導下,強化了對金融機構的監管,加大了對消費者權益的保護力度。根據華盛頓特區監管顧問公司 FS Vector 的 Katherine Flocken 所述,CFPB 在 2023 年開出的罰款和消費者賠償金額達到了 31 億美元,是自 2015 年以來的最高水準。

然而,在川普的第一任期內,CFPB 的角色大幅弱化,許多規則被取消或修改。隨著川普的再次勝選,CFPB 的政策可能再次朝著減少干預的方向發展。一些針對低收入群體的保護政策可能被撤銷,例如信用卡滯納金的減少條例。此外,金融科技公司和傳統銀行在貸款產品設計上的自由度可能提高,這可能導致某些高風險產品的再度流行,例如高利率的小額貸款。

隨著川普再次當選以及共和黨掌控參議院,CFPB 的活動可能會顯著放緩,這將與川普第一任期內的情況相似。Lead Bank 的 CEO Jackie Reses 認為,CFPB 的部分政策可能會被削弱甚至撤銷,尤其是一些針對消費者的保護措施,例如今年通過的減少信用卡滯納金的規定,可能面臨挑戰。這些變化將對消費者在信用卡和其他消費金融產品上的權益保護產生深遠的影響,尤其是低收入和信用紀錄不良的消費者,這些群體可能會面臨更高的費用和更少的保護;此外,涉及欺詐性貸款和不公平貸款條款的規定也可能被削弱,這將使得脆弱群體在金融交易中更加容易受到不公平待遇的影響。

這一變化對於消費者和行業都有影響。一方面,金融機構和金融科技公司可以在更少的監管壓力下創新產品,但另一方面,消費者特別是脆弱群體可能面臨更少的保護和更高的成本。這種趨勢可能促使消費者選擇更多元化的金融科技服務,但同時需要行業內部的自我監管機制來彌補政策的缺失。

消費者數據控制的 1033 法規

Dodd-Frank Act 是美國在金融海嘯後針對金融消費者權利的一項重要法規,而第 1033 條是針對規範金融機構如何存取、管理和共享消費者的金融數據,核心目的是讓消費者擁有對其自身金融數據的掌控權,從而提升市場透明度與金融創新。這條法規的實施背景,源於對於數據隱私、開放銀行(Open Banking)和金融創新需求的持續關注。

1033 法條對於大型銀行與像 Plaid 這樣的金融科技公司之間的競爭具有重要影響。在拜登政府期間,該法規獲得了更多的支持,但受到大型銀行的法律挑戰。CFPB 的 1033 法規在發布後幾乎立即遭到銀行政策研究所和肯塔基銀行協會的訴訟挑戰,這顯示了那些反對監管機構的力量越來越強大。Michele Alt,Klaros Group 的合夥人,擁有超過二十年在美國貨幣監理署(OCC)的豐富經驗,預測這些法規可能會 「長期陷入訴訟之中」,但即便如此,銀行可能仍會遵守這些規定的實質內容,因為它們迎合了公眾對於數據透明和自主權的強烈需求。Alt 指出「一般大眾並不會關心銀行的資本水準,但如果你問他們『你是否希望能更輕鬆地轉移你的帳戶?你是否認為應該擁有自己的數據?』幾乎所有人都會回答是的。」

雖然一些人擔心川普的勝選可能會導致這些法規被撤銷,但也有人認為,由於其跨黨派的支持,這些規定可能會被保留下來,即使最終會陷入漫長的法律糾紛。即便如此,出於消費者需求和市場壓力,銀行可能依然會遵循這些規定,以保持市場競爭力。

金融科技公司與銀行的合作

金融科技公司和銀行的合作模式過去幾年逐漸成為行業主流,但受到嚴格的反洗錢(AML)和「認識你的客戶」(KYC)規定影響。例如,金融科技公司無法直接提供儲蓄和支票賬戶,必須與銀行合作。川普政府曾嘗試建立自願性認證機制,為金融科技公司提供合法地位,這一政策受到中小型銀行和創新型企業的支持。

過去幾年,金融科技與銀行的合作模式因反洗錢規定的嚴格審查而受到影響。金融科技公司通常需要依賴銀行來提供如支票帳戶和貸款等服務,這些合作關係已經成為金融科技生態系統的核心。然而,隨著川普的上台,這些合作的監管壓力可能會有所緩解,金融科技公司與銀行的合作或許會變得更加靈活,從而促進更多創新的合作模式。

FS Vector 的首席顧問 Flocken,專注於為金融服務、金融科技及相關領域提供監管諮詢,進一步表示川普政府可能會引入一個新的認證機制,允許金融科技公司自願遵守特定的監管標準,從而提升它們在市場中的信任度和監管合規性。這一認證機制最初是由前聯邦存款保險公司(FDIC)主席 Jelena McWilliams 在川普第一任期內提出,其目標是幫助金融科技公司更好地融入銀行業,並促進金融科技與傳統銀行之間的信任和合作。這樣的舉措不僅有助於金融科技公司提升其合規水準,也對於需要現代化並且希望利用金融科技創新來擴展業務的小型銀行來說具有重要意義。

川普的再次當選可能重新啟動這一計劃,放鬆銀行和金融科技公司的合作門檻。例如,允許金融科技公司在某些領域如支付、貸款和保險產品上更加獨立運作。這可能促進行業間的創新合作,但也可能削弱銀行對客戶的掌控能力,特別是對數據的使用權。金融科技公司將受益於更靈活的合作模式和更少的合規障礙,但銀行可能面臨加強數據競爭的壓力。這也將測試行業如何在自由化的環境中實現平衡創新與合規的需求。

寬鬆的監管環境

綜上所述,川普的再次當選可能會使金融科技行業的監管環境變得更加寬鬆,從而為企業提供更多的創新和擴展空間。然而,這樣的政策放鬆也伴隨著潛在的法律挑戰和不確定性。金融科技公司需要在這樣的環境中找尋平衡,既要抓住政策鬆綁帶來的機遇,也要謹慎應對監管變化帶來的風險。未來幾年,政策走向將在很大程度上影響金融科技公司的市場定位和競爭力,如何在新的監管框架下制定策略,將決定它們能否在日益競爭激烈的市場中立於不敗之地。

儘管政策環境可能會變得更加友好,但金融科技公司仍需面對許多挑戰,包括如何在法律不確定性中保持業務穩定,以及如何在更大程度的自由中實現合規發展。川普時代的金融科技監管政策可能會降低進入門檻,促進創新,但企業也需要謹慎面對政策變化帶來的風險與挑戰,才能實現長遠穩定的發展。

馬克碎念

川普的再次勝選,讓金融科技產業進入一個政策鬆綁與市場自由度大幅提升的時代,但這並非純粹的利好。監管減少可能帶來創新空間,但也削弱了對市場穩定性的保障。在這樣的局勢下,金融科技公司若僅僅依賴政策紅利快速推出產品,可能會陷入短期風險與長期發展能力不足的困境。真正具有前瞻性的企業應將目光投向技術創新、用戶體驗提升以及生態圈整合,透過深度的差異化優勢在更開放的市場中建立無可撼動的地位。

同時,金融科技與傳統銀行的合作模式也將迎來顛覆性變革。政策的寬鬆讓金融科技企業有更大的自主權,甚至可能在數據使用和產品設計上搶奪部分銀行的市場主導權。然而,這種變化不僅挑戰了銀行的傳統角色,也迫使雙方重新思考合作的本質——是相互制衡,還是共同構建新的生態體系。雙方若能以更靈活、互補的方式攜手,未來的競爭將不僅發生在公司之間,更可能是一場生態圈之間的角力。

對於消費者而言,政策放寬表面上似乎提供了更多選擇,但隱藏的風險成本卻不容忽視。在缺乏嚴格保護機制的情況下,市場可能充斥高風險、高不透明的產品,讓脆弱群體更易受到不公平對待。然而,這也為企業帶來了贏得用戶信任的契機——那些能在提升透明度、教育消費者以及平衡創新與穩定之間找到最佳解的企業,將在這場變革中脫穎而出。金融科技的未來不僅在於技術如何進步,更在於誰能掌握規則,誰能贏得市場信任,這才是決定長遠成敗的關鍵。

首圖連結:https://unsplash.com/photos/text-FgewqOVtwbY