金管會鬆綁!數位保險公司新規上路

在全球數位化浪潮的推動下,保險行業也迎來了數位化的轉型契機。隨著金融科技的進步與消費者需求的多樣化,傳統保險模式正面臨重大的挑戰與機遇。金管會於近期宣布數位保險公司申請的相關新規則,旨在推動創新型保險商品與服務,促進保險市場的健康發展,帶來更多創新與彈性!就讓馬克帶你跟上這波保險數位化浪潮,一起見證行業的新篇章!

全球數位保險發展現狀

數位保險在全球市場中已逐漸成為一股不可忽視的趨勢。許多國家和地區的保險公司運用人工智慧(AI)、區塊鏈(Blockchain)、物聯網(IoT)等新興技術,提升保險服務的效率與消費者體驗。例如,美國的 Lemonade 採用AI技術提供即時的保險報價與理賠服務,而中國的平安保險則以大數據技術深入分析客戶需求,打造個性化保險產品。

這些數位保險企業的成功,歸因於它們靈活應用科技來降低成本、提升透明度並簡化流程。同時,數位保險公司也具備更快的市場反應能力,能迅速推出符合時代需求的創新型產品。在這種全球趨勢下,台灣的保險業務若能適時採用數位化策略,將有助於提升競爭力。

回顧過去的規範與挑戰

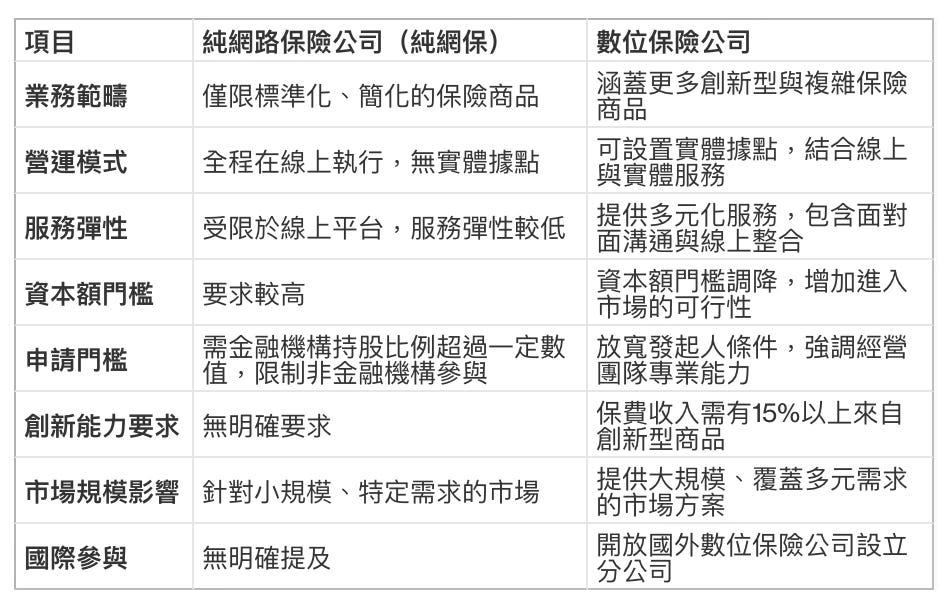

台灣於2021年底拍板開放純網路保險(純網保)的申請,然而,由於過於嚴格的規範與有限的市場條件,首批申請案全數失敗。當時,純網保的業務範圍僅限於創新型或保障型商品,且要求高額的資本額門檻和金融機構持股比例,導致市場反應冷淡。

純網保與數位保險公司的核心差異在於,純網保強調業務全程在線上執行,僅能提供標準化且簡化的保險商品,而數位保險公司則被允許設立實體據點,並在產品與服務上有更多創新與彈性空間。這使得純網保的應用場景相對受限,特別是在需要面對面服務的複雜保險商品上。

此外,過去的規範對申請者設置了高門檻,例如要求金融機構持股比例超過一定數值,抑制了其他產業的參與意願。相較於國際市場,台灣的保險市場規模較小,消費者對數位保險的認知度與信任度不足,進一步降低了業者的投入動機。

當時申請結果的冷清反映了市場對政策與需求的落差。例如,部分業者認為純網保缺乏彈性,不足以覆蓋客戶多元化的需求。同時,高額資本要求使得新創企業無法參與,僅剩大型傳統業者具備資格,但他們也對此業務模式的潛力保持保留態度。

總結而言,過去的規範在鼓勵創新與風險控管之間未能達成平衡,導致純網保未能如預期般推動市場轉型。

數位保險公司新規則解讀

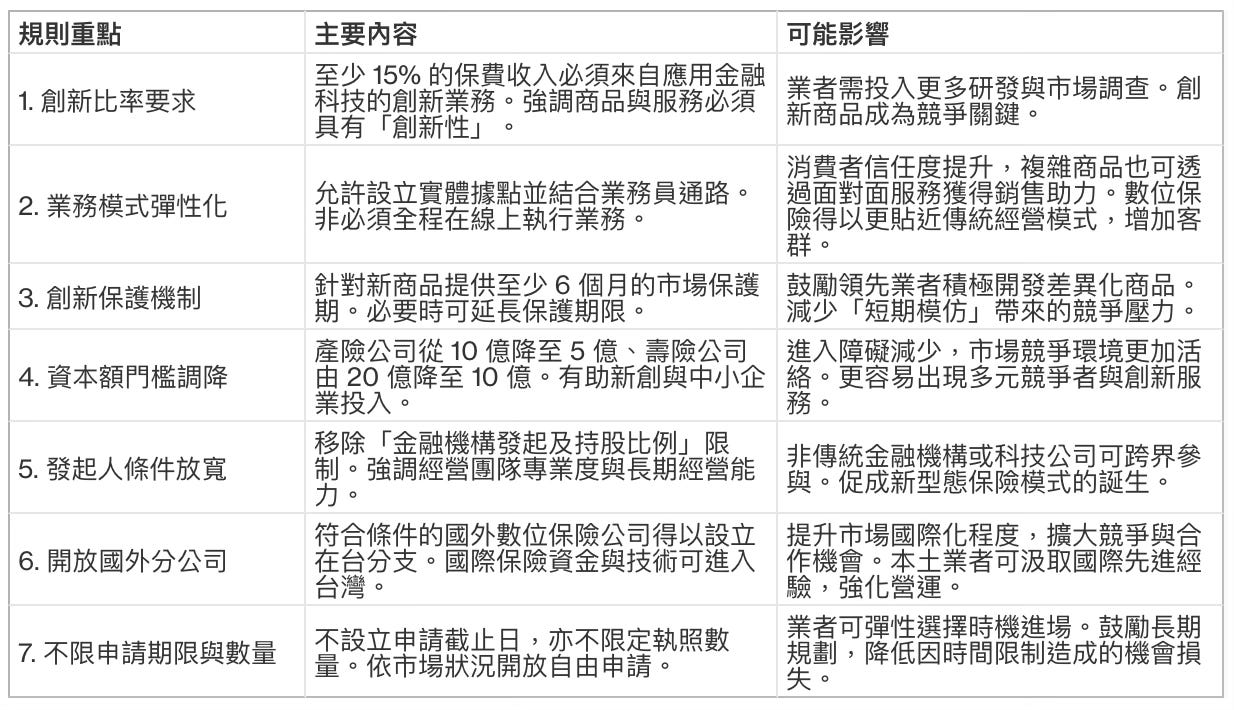

金管會於 2024 年底宣布數位保險公司的新規則,將以更靈活與開放的方式促進保險市場的數位轉型。以下為主要規範內容的分析:

對保險行業的影響分析

(一)加速數位轉型與服務革新

數位保險新規則所帶來的最大影響,在於全面推動保險業的數位轉型。隨著 AI、物聯網、大數據、區塊鏈等技術的應用範疇越來越廣,保險公司可透過精準且即時的風險評估機制,提供個人化的定價模式,並大幅縮短理賠時間。這不僅可以提升整體服務效率,也能強化顧客體驗,進而改寫傳統保險的營運模式。

(二)提升市場競爭力與多元參與

新規則透過降低資本門檻與放寬發起人條件,鼓勵科技業者與新創公司投入保險市場,為行業帶來更多新穎的經營模式與產品創意。數位保險公司的出現,將與既有的傳統保險巨頭形成既競爭又合作的格局。這種「多元參與」的結構,有助於活化市場機制,刺激業者持續投入研發與創新,以因應消費者日益多樣化的需求。

(三)消費者行為與保險使用模式的轉變

隨著行動支付、雲端服務與即時通訊工具的普及,消費者對數位服務的需求和信賴度也不斷攀升。數位保險的便利性與高效率,將吸引更多年輕世代及數位慣性高的客戶。消費者逐漸傾向於「自行搜尋、快速投保、即時理賠」的模式,而相應的線上客戶服務與互動平台,也將成為業者提升市場佔有率的關鍵利器。

(四)帶動相關產業與人才需求

數位保險的發展,將同時刺激金融科技、雲端運算、資訊安全與數據分析等領域的成長,創造更廣泛的就業機會。保險公司對於工程師、資料科學家、AI 專家等專業人才的需求量與競爭度勢必提升。產官學三方若能有效整合資源、進行跨領域合作,將進一步完善保險科技(InsurTech)的生態系,形成更強大的經濟效益。

圖片連結:https://www.sas.com/zh_tw/insights/articles/risk-fraud/ai-for-insurance.html

(五)監理與風險控管的挑戰

儘管新規則有助於市場創新與活化,但也讓金融監理單位面臨更高難度的風險控管挑戰。例如,對於資料隱私、資訊安全、洗錢防制與跨國業務的管理都需更縝密的規範與監控機制。未來,金管會與各相關單位需持續投入資源,訂定相對應的審查與風險評估標準,才能確保市場的健康運作。

未來數位保險發展的期許

數位保險公司的推出是台灣保險業數位化轉型的重要一步。然而,要實現數位保險的長遠發展,仍需注意以下幾點:

(一)完善法規與動態監理

為了在「鼓勵創新」與「風險控管」之間取得平衡,法規單位應採取更具前瞻性與彈性的動態監理模式。除了針對數據隱私、網路安全進行更具體的規範,讓業者在合規且可控的範疇內測試新產品與服務,減少不必要的行政限制。

(二)強化普惠金融與偏鄉服務

數位保險因具備「隨時隨地可接觸」的特性,應成為推動普惠金融的重要推手。業者可推出微型保險、即時理賠等服務,讓偏鄉居民及弱勢族群能透過簡單的數位工具完成投保及理賠流程,從而縮小金融服務差距,真正達到「保險為全民」的目標。

圖片連結:

https://campaign.transglobe.com.tw/?p=6113

(三)推動跨界合作與人才培育

數位保險的未來發展,需要「保險專業 × 金融科技 × 資訊安全 × 資料分析」等多領域能力互相支援。建議政府、學界與業界成立專門的合作平台,定期舉辦研討會、競賽或加速器計畫,以培育足夠且多元的專業人才,同時推動保險新創與技術企業間的合作,催生更多創新的保險生態系。

(四)促進國際接軌與品牌形象提升

開放國外數位保險公司設立分公司,將加速台灣與國際保險市場的接軌,也能讓台灣業者接觸到國外更先進的經營模式與技術。台灣企業可借此機會擴大國際知名度,並運用自身區域優勢進行在地化經營,提升整體保險業在國際市場的影響力與競爭力。

結論

金管會推出的新規則為台灣保險市場注入一股強勁的「數位化新動能」,在鼓勵創新、降低門檻及開放國際競爭的背景下,促使保險業開始思考並重新定義營運模式。未來,數位保險將不僅是一種通路或技術輔助,而是「從產品設計到服務流程」皆全面革新的產業趨勢。若能適時完善監理、強化消費者教育、積極培養跨領域人才,並關注普惠金融的實踐,台灣的數位保險市場勢必朝「高品質、多樣化、以人為本」的方向健康成長。

首圖連結:https://www.rmim.com.tw/inc/upload_imgs/1735281062.jpg

{kind=link}