巴西新創公司 Loft 運用科技打造新的生態圈!

日常充斥著許多資訊,當我們走進房地產市場依然面臨著巨大的資訊不對稱問題,簡單來說就是市場的水很深,特別是在迅速發展或相對落後的地區,深陷如交易透明度不足、流程繁複以及數據碎片化等問題。不僅影響消費者的購房體驗,也壓抑了市場的健康發展。

而這一切正逐漸被一家來自巴西的新創公司 Loft 改變。Loft 專注運用科技改變市場,提高交易的透明度、簡化流程,並將零散的資訊收攏起來,創立新的房地產交易生態圈。不僅提升消費者的購屋體驗,也為屋主提供一個平台獲取公平的交易體驗。特別的是,Loft 是知名創投 a16z 與 Vulcan Capital(微軟共同創辦人 Paul Allen 成立)在巴西的第一筆新創投資,現在讓我們一起深入探索 Loft 如何利用科技來迎接房地產市場的新世代。

簡介

Loft 是一家巴西買賣物業的平台,於 2018 年由 7 名創始人創立,其中 Mate Pencz 和 Florian Hagenbuch 是最大的創始股東,他們在歐洲高盛工作時認識,離開後共同創立拉丁美洲電商平台 Printi,該公司最後被美國印刷巨頭 Cimpress (Nasdaq: CMPR) 收購,另外他們同時也是幾家巴西新創的天使投資人。

與一般平台型新創不同,Loft 實際上是自己買賣物業,這也使得 Loft 的資本密度比較大,從他們成立以來幾乎每年都有募新的一輪觀察而知,不過也提高每筆的利潤。通常平台型新創僅提供一個無實體資產的平台,讓買家和賣家直接交易商品,無需中間商。

Loft 運作方式:當屋主或經紀人在平台上傳一個物業後,Loft 團隊會進行初步分析和估價、確定交易條件,然後他們會親自前往該物業查看以確保狀況良好,一旦達成交易,房主可以立即帶著現金離開。不僅如此,Loft 所提供的服務不僅是提供數位的體驗,還包括重新設計和裝飾公寓的服務,房主無需親自參與。另外,Loft 還建立一個有效的評分系統,對物業進行評價分為一到五個等級,評分「一」表示需要進行油漆和清潔,而「五」表示需要進行極大的改造。

除了上述房屋交易外,Loft 也提供金融服務,包括分期付款與抵押貸款的業務,有利於屋主與買家在資金上有更多的彈性,在接下來併購交易的內容中,會更詳細介紹這塊業務的運作。目前 Loft 主要佈局於拉丁美洲,包括巴西、墨西哥等人口較多的國家,擁有 7,000 多家房地產合作夥伴,遍布 600 多個社區,平台上有超過 14 萬個待售的物業。

Loft 商業模式:房屋買賣的差價

Loft 購買、翻新並出售房地產,Loft 的盈利依賴「低買高賣」。在這種商業模式下,對於 Loft 來說,他們的核心策略是希望透過公平的價格參與市場,並在交易數量上獲得盈利,而非依賴單筆交易的高利潤。

起初,Loft 專注於聖保羅高檔社區中相對昂貴的公寓,他們以每平方米 6,000-9,000 BRL(折合 USD:BRL=0.21:1)的價格購買這些房產,經過翻新後以每平方米 12,000-16,000 BRL 的價格轉售。然而為了擴大市場,Loft 也開始購入價格相對親民的物業,令人驚訝的是,Loft 平台上的公寓價格仍然比新公寓低 50% 左右,這使得買家能夠以更具吸引力的價格獲得即時可居住的住宅,同時避免巴西二手市場中普遍缺乏家具且陳舊的公寓問題。

(一)積極併購群求更多的機會

隨著營運規模的擴大,Loft 積極尋求通過併購來擴展盈利模式和市場開發。在 2019-2021 年期間,他們成功併購 11 家公司,其中想特別提 CrediHome:一家提供抵押貸款、保險等服務的巴西公司。 CrediHome 在 2021 年從 5,000 多家公司中籌集超過 20 億 BRL (約 4 億美元)的融資金額,而併購過後,Loft 和 CrediHome 合作的總融資額超過 60 億 BRL(約 12 億美元),同時也有助於 Loft 擴大自己的產品服務和收入。

併購本是預期之內的事,但參考 Loft 以約 7,000 萬美元買下 CredPago,再加上其他部分收購的是更小規模的新創,且公司目前網上有 14 萬待售物業,與 2021 年初 1 萬多相比,即使把後來併購的數位平台上的待售物業也算進去(共約 2-3 萬),Loft 本身的成長速度依然驚人,也可以推估公司仍將大部分的資金用作買賣房產與其維修保養上。

2019/11 市場研究公司 Lean Survey

2019/11 裝修新創 Decorati

2020/02 市場公司 Spry

2020/07 房地產短期租賃新創 Uotel

2020/09 抵押貸款經紀公司 Invest Mais

2021/07 房地產租賃服務商 CredPago

2021/08 房屋貸款服務商 CrediHome

2021/09 墨西哥房地產銷售平台 TrueHome

2021/12 房地產網站 123i

2022/03 房地產技術解決方案供應商 Vista Software

(附圖:Loft 網站頁面,資料來源:Loft 官網)

(二)Loft 是巴西的 OpenDoor ?

看完 Loft,大家可能會想起改變美國房地產市場的 Opendoor(NASDAQ: OPEN),成立於 2014 年、透過數位平台在房地產市場扮演買方和賣方的角色,他們被視為即時買家(iBuyer)。與傳統房地產經紀模式不同的是,iBuyer 會向有意出售房產的業主提供價格報價,一旦屋主接受,公司就會直接購買該房產,並負責維修、行銷和轉售。

看到這裡, Loft 可以說是複製貼上,然而接下來就有所不同了,Opendoor 主要獲利來自服務費,類似傳統房地產經紀向賣家收取佣金,費用通常介於 5-8% 之間。

儘管 Opendoor 的服務費有時會高於傳統房地產經紀的佣金,但業主願意支付更高的費用是因為 Opendoor 提供一站式的服務,幫助他們節省維修、結算和議價等在交易流程中的額外成本。據 Opendoor 宣稱,當服務費為 6% 時,約有 40% 的賣家願意選擇他們來售賣房屋,即使將服務費提高到 10%,仍然有 20% 的賣家會選擇 Opendoor。

拉丁美洲的藍海市場

淺談 Loft 的營運模式後,可能還是很難想像說,拉丁美洲的房地產交易市場現況以及痛點,因此接下來會從市場規模與痛點探索該市場。

(一)市場有多大?

在美國,iBuyer 已經成為房地產市場的新趨勢,並且在近年來取得顯著的市場份額。參考美國主要三大 iBuyer 在房地產交易的市占率大約為 1.5%,並以 2023 年巴西住宅房地產市場規模(6.27 兆美元)試算,iBuyer 在巴西的市佔率約達 940 億美元。

(附圖:2017~2028 年巴西房地產價值,資料來源:Statista Market Insights)

(二)市場痛點

在巴西的房地產市場,有許多困擾賣家、買家與經紀人的問題。

首先,當賣家想要定價公寓時,無客觀的方式可供參考,且必須依賴物業所在地區最近的交易價格,即使有交易賣家也很難獨自確認價格。

巴西的經紀人並無獨家代理權,因此聘請一名經紀人來出售你的房子時,該經紀人不會與其他經紀人共享資訊,因為他們想要獨自賣掉房子以賺取佣金,除此之外,他們也因樣本不足而無法提供有效的幫助。

巴西翻修後賣的市場非常小,例如在美國,一間位於好地段的破舊房子往往可以迅速售出,因為有人願意進行翻修後再銷售,不僅顯示出地段的重要性,也突顯套利融資的需求量,而反觀巴西,這種市場幾乎不存在,使得老房子的銷售時間較長,套利機會也因此減少。

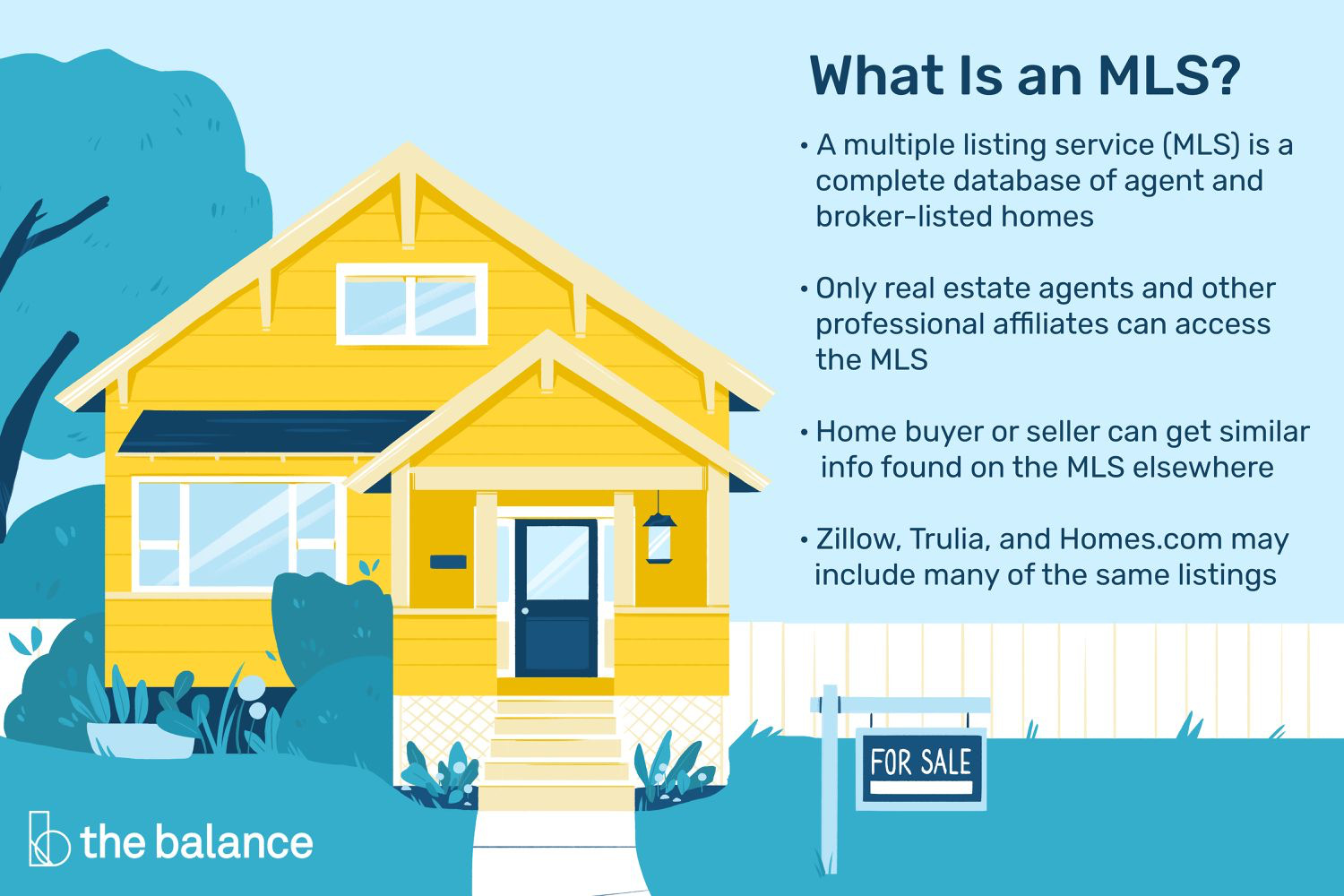

巴西未有房源共用系統 MLS 的存在,在美國 Opendoor 之所以成功,是因為它們能夠通過集中獨家供應來建立交易型 MLS(參考下圖),然而,在巴西這種服務並未出現。

最後,巴西公寓平均銷售時間約 1 年半,如果你需要快速出售公寓以獲取資金,可能會導致賣家需降價銷售。

Loft 競爭格局

(一)巴西租屋平台 QuintoAndar

另一家巴西 Proptech 獨角獸 QuintoAndar 提供線上租屋平台,旨在為租戶提供更便捷的租屋體驗,租戶能夠在平台上輕鬆找到房源、與房東直接交流並預約看屋。

在傳統的巴西租屋市場中,租戶經常遭遇繁瑣的搜尋流程和繁複的租屋手續。即使找到理想的房源,往往還需要在當地找尋擔保人或共同簽約人,才能讓房東放心出租,此外租戶還得支付租金保險,以降低房東的風險。QuintoAndar 致力於改變這種情況,他們在租戶註冊時就會驗證其身份資訊,從而省去找尋擔保人的麻煩和額外費用。更讓人放心的是,即使租戶違約或遭遇財務問題,QuintoAndar 會確保房東每月都能收到租金。

QuintoAndar 的獲利模式主要來自於向房東收取的租金和經紀費,一旦公寓透過該平台被租下,QuintoAndar 會收取第一個月的租金作為經紀費,並後續收取 8% 的月費。目前 QuintoAndar 的業務都有覆蓋在拉丁美洲主要的國家,包括:巴西、墨西哥、阿根廷、秘魯等,成功管理超過 175,000 份租賃合約,除此之外,他們還進軍房產銷售市場,成功銷售超過 6 萬套住宅。

無論是在服務還是商業模式上,都與 Loft 差距甚遠,不過在巴西為數不多的獨角獸中,專注於 Proptech 的 QuintoAndar 與 Loft 都是估值較為前面的新創,也可以觀察出巴西的房地產的潛力無限。

(附圖:QuintoAndar 功能頁面,資料來源:QuintoAndar 網站)

(二)美國線上房屋買賣及租賃平台 Zillow

Zillow 是美國最熱門的線上房地產和租賃平台之一,其目的是為了改革傳統房屋買賣的流程,向用戶提供詳細的房屋資訊、估價工具 Zestimate,以及其他相關的房市資源。在 Zillow 成立之前,房地產市場的資料多數被經紀人所掌握,使得普通消費者難以取得房屋的詳細資訊和估價,也難以判斷房屋的合理價格。

起初,Zillow 僅是作為房屋媒合平台,隨後它透過併購進軍抵押貸款業務,並在 2018 年推出「Zillow offer」,即直接從賣家購入、翻新,然後再銷售的業務模式,從而將自己由單純的媒合平台轉型為賣家。Zillow 的主要獲利來源可以分為三部分:房屋買賣、抵押貸款,以及軟體和營銷服務,其中房屋買賣約佔其總營收的一半。

目前,用戶可以在 Zillow 平台上搜尋到美國和加拿大超過 1 億筆的物業資料。由於 Zillow 擁有龐大的資料庫,公司還推出多項相關的財務指標,如 Zillow 房屋租金指數、Zillow 房屋庫存以及 Zillow 房屋的平均銷售天數等,提供更多資訊給予市場參與者。

在一次的訪談中,Loft 的創始人也曾提及 Zillow 為 Loft 的對標公司。有趣的是,他們都在 2018 年成為買房再賣房的玩家,參考 Zillow 目前的業務佈局,其更像是 Loft 在未來 3-5 年的藍圖,而接下來可以預期的是,Loft 將吸引更多的房地產經紀商、建商等,來購買他們的數據庫。

利率上升對於 Loft 的影響

巴西央行很早就開始採取升息手段,比美國的聯準會早了整整一年。美國聯準會於 2022 年 3 月才開始升息,而歐洲央行更是到了 2022 年 7 月才開始實施升息。巴西一直是最積極以升息對抗通膨的新興市場之一,同時消費者物價指數也在 2022 年初的高點一路下滑。

再來,我們把注意力回到 Loft 的營運上,值得一提的是,公司正好在 2021 年 3 月募完一輪融資,且在當年成功地完成了幾筆併購交易;但同時由於利率的上升,增加房地產的持有成本,也降低了買家對房市的風險承受度。

根據 ABECIP 的數據顯示,2021 年不動產貸款金額達 2054 億 BRL(約 388 億美元)。YoY +65.7% ,繼 2020 年的 57.5%、2019 年的 37.1% 和 2018 年的 33% 之後再創新高。而到了 2022 年,前十一個月不動產貸款金額為 1,652 億 BRL(約 312 億美元),YoY -12.5%,貸款的數量則下降至 663,889 筆,YoY -17.2%。

隨著經濟大環境中的熱門資金逐漸減少,推測 Loft 亦面臨著公司整合的問題,無疑為公司帶來了更大的壓力。在連續的併購活動後,公司的員工人數激增至近 3,200 人,對於一家經營不到五年的新創公司而言是非常驚人的數字,因此 2022 年 Loft 進行四次裁員以整頓公司,共減少約 1,200 名員工。與此同時,我們也看到了房地產科技公司,如:QuintoAndar、Redfin、Compass 也都進行大規模的裁員。

(附圖:巴西基準利率與消費者物價指數指數對比,資料來源:財經 M 平方)

小結

在結束大規模裁員後的半年,公司及其併購企業也進行了一段整合的陣痛期。而在今年 8 月初,巴西央行宣布將利率降低 2 碼,使基準利率下降至 13.25%,也代表官方結束了緊縮貨幣的政策。對於 Loft 的主要戰場是一個正面的消息,借鑑美國的玩家,我們也可以期待在未來不久,Loft 也會推出各種指標數據,使國際投資人了解拉丁美洲房地產市場的最新近況,並挹注資金在 Loft 的防守圈內。

馬克碎念

Loft 的模式值得其他新興市場的PropTech 公司借鑑。隨著全球化的腳步,許多發展中國家的房地產市場都存在巴西相似的結構性問題,Loft展現出利用科技提升效率和體驗的可能性。相信未來將會有更多模仿和優化Loft 模式的公司誕生,進一步探索科技如何重塑傳統行業。

Loft 在業務拓展方面也值得關注。它已從單純的買賣中介向金融和數據服務延伸,這為未來的延展提供了想像空間。回來看台灣目前的房地產新創以這樣的模式其實並不多見,而且集中在都會區的物件較多,因此大多還是維持買賣中介的形式。不過台灣中介模式所使用的技術已經提升不少,提供更多的數據分析與線上看房功能,這也是經歷疫情後的全球趨勢之一。

首圖來源:https://encrypted-tbn0.gstatic.com/images?q=tbn:ANd9GcToH-BVT9nkpFkiUqFXfJQzkaUF7UQi8B9y7A&usqp=CAU