Root Insurance:顛覆傳統車險定價模式

傳統的車險保費中,只考慮駕駛人的性別、年齡、職業、車輛廠牌,及車齡等靜態資料。例如30至60歲的女性被歸類為「安全駕駛群」,享有較低的保費;而20至30歲的年輕男性則被歸類為駕車風險高,費率則相對高。這樣的計價方式,並未考量到個別駕駛人使用車輛間的動態差異。然而,每個人的駕駛行為都不同、遭遇到的風險也不同,真的由這些過往群體的經驗來制定保費費率是合理的嗎?

UBI——新型態的定價模式

UBI(Usage-Based Insurance)是一種使用者基礎化保單,在實務上能將個人生活習慣、健康狀況、駕駛人行為等應用於UBI保單中,比如被廣泛使用的UBI汽車保險,不同於傳統車險僅依照駕駛的靜態資料(如年齡、性別)來做判斷,而是依據行車記錄器、汽車行駛里程、急煞車次數及平均車速等用車大數據,讓用戶享有更公平、更貼近真實狀況的保單新選擇。

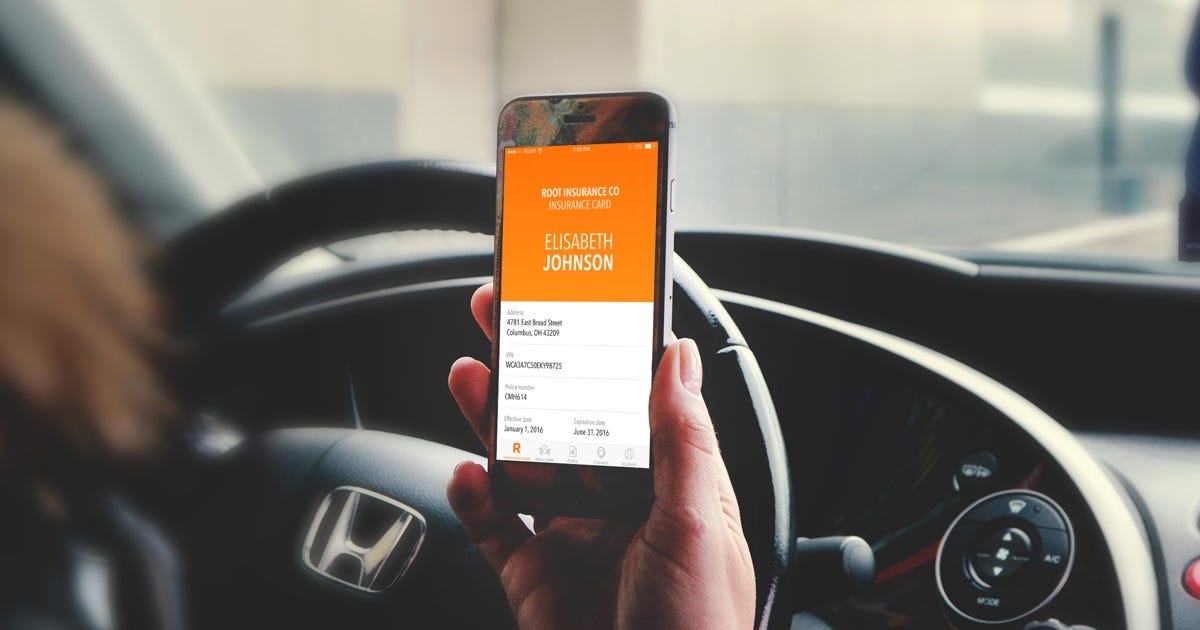

Root Insurance 是美國一家以使用者 UBI 作為保費計算基礎的新型車險,包括駕車時段、里程數、急加速、急減速、急轉彎等行為,讓駕駛人所繳的保費能更公平合理。

服務介紹

#客戶端:汽車保險

利用手機與車載資通訊系統透過機器學習來分析駕駛習慣,會先要求駕駛人完成持續兩至三週的試駕,取得駕駛數據來減少對於傳統人口統計的依賴。Root Insurance簡化了理賠的流程,客戶的理賠需求都可以在App上完成,透過簡單的拍照上傳就可以完成理賠申請。之後再以照片為依據,快速的完成辦理理賠。

#商務端:提供相關技術

Root利用其領先技術,為中小型保險公司開發一套提升用戶數位體驗的解決方案。幫助用戶更快完成客戶的註冊流程,並透過搜集駕駛員的數據,從而幫助企業為不同駕駛行為訂製保費;此外,幫助企業結合現有資料庫。提供更準確的分析結果。

商業模式

主要收入來源以保費為主,在Root的收入板塊中,主要分為保費收入、利息、分紅收入、資產管理收入及項目投資收入。其中,保費收入占據總收入了93%。

發展困境

首先,其賠付率不穩定,透過模型的動態定價策略仍有待驗證。其次,據統計,45%的美國人拒絕用個人行蹤來換取保費。再者,用手機來捕捉駕駛人的行蹤及車輛使用情形,恐因手機狀況不穩定,導致產生數據可信度不足等疑慮。

而目前,Root insurance藉由增加行為變數來完善定價模型,並致力於拓展業務範疇,希望提供消費者「一站式」的保險服務。

UBI在台近況

傳統UBI車險的缺點是,車子必須額外安裝一台車機(OBD)來監測、搜集行車數據;但資料遭竄改的風險較大,車主甚至可能拆下車機、修改內部程式,使得資料可信度易遭主管機關質疑。

2020年國泰金控開發出「電動車車聯網區塊鏈金融平台」,為台灣目前唯一結合電動車數據的金融產品,車上無須安裝車機,只需透過特斯拉(Tesla)本身的充電網路,就可以搜集行車資料,並將資料儲存於區塊鏈,在目前完成了第一階段測試。

馬克碎念

總而言之,UBI車險除了讓優良駕駛享有較低保費外,透過保費誘因,促使駕駛人改善其駕駛行爲,進而降低交通事故發生達到外部效益,因此在隨著電動車、車聯網應用的普及之下,UBI定價模式,勢必成為下一個保險的重要趨勢。

隨著金融科技、車聯網、應用穿戴式電子配件技術的多元發展,個人的生活習慣、健康狀況、駕駛行為等都可以被完整的監控與記錄,因此,近年來UBI保單逐漸被健康、醫療保險等領域採用,如健康管理保單,期待未來能有更多相關應用的出現。