SVB 矽谷銀行破產 - 分析與整理

SVB 矽谷銀行破產事件成為美國自 2008 年金融危機以來最大規模的銀行倒閉,引發市場動盪。深入解析 SVB 倒閉的原因、背景與影響,並探討其與金融危機的關聯性。

美國三月中一連三家銀行倒閉,其中美國第十六大銀行─SVB的倒閉,是自2008年金融危機以來美國銀行規模最大的倒閉事件。銀行倒閉後股市大跌、隔一天Signature Bank 也宣告倒閉成為被波及到的第一個犧牲者。其他銀行繃緊神經,一時之間媒體各版風聲鶴唳,關於此次銀行倒閉風波是否會是金融危機的再現聲音四起。但是美國銀行數量之多,銀行倒閉也非罕見之事,為何這次銀行倒閉會引起各界大量關注?而這一切危機是怎麼發生的?

矽谷銀行(SVB)介紹

SVB(Silicon Valley Bank)矽谷銀行是一家商業銀行,創立於1983年倒閉於2023年3月,總部位於美國加州聖克拉拉市,有40年歷史。SVB 專注支持科技新創產業,客戶將近一半來自科技類和生命科學類的初創公司,提供包括商業銀行、投資銀行、資產管理和國際銀行等服務,在美國有多個分行,同時在英國、愛爾蘭、以色列、中國和加拿大等地運營。作為專注於支持創新和創業的銀行,SVB 已成為許多初創公司、風險投資家和其他科技和生命科學行業的選擇,被認為是創業生態系統中領先的銀行之一。

矽谷銀行特點是客戶主要集中為科技產業的新創公司,美國新創公司有極高比例的資金放在這家銀行,也因此SVB 為矽谷本地存款最多的銀行,為美國第16大銀行,也可列為有一定影響力的銀行。這也是為什麼在SVB 倒閉後,美國聯邦存款保險公司(FDIC)會立刻出手相救並保證存款人金錢無虞,避免新創公司因缺乏資金倒閉造成連鎖效應,讓更多流動性差的銀行或公司接連倒閉。

事件時間軸

3/8 Silvergate Bank 倒閉(客戶主要為加密貨幣公司、交易所等,2022年無息存款從132億跌到39億,因為FTX跟加密貨幣慘淡,變賣債券後虧了10億美元,於3/8倒閉。)

3/9 SVB 流動性問題揭露(宣布賣掉210億美元的債券,實現18億美元虧損,並宣布發行新股跟優先股。)

3/10 SVB 宣告破產(股價暴跌超過60%,發生擠兌,一天之內420億美元嘗試被領出來 )

3/12 Signature Bank 倒閉

3/13 美國政府與相關機構聯合聲明,矽谷銀行所有存款帳戶13日起都能取回存款,並保證相關決議損失不會由納稅人負擔,並盼望矽谷銀行能被收購。

3/27 第一公民銀行(First Citizens)與保管矽谷銀行資產的FDIC 達成協議將買下矽谷銀行,包括1,190億美元的存款和720億美元資產,FDIC也將持續為存款提供保險。

倒閉背景跟過程

(一)市場熱錢進入SVB

因疫情重挫經濟,美國聯準會為促興經濟開始發放資金,新創公司在融資或募款活動中從市場上吸收大量現金,SVB 作為新創公司的資金借放處銀行存款量大增,存款流入的速度大於放貸業務,銀行持有龐大熱錢也需要付出利息給客戶,為了要減少虧損轉換現金流,SVB 投入債券等固定收益的產品期望穩定賺取利差。

(二)投資長期固定收益產品

為了追求長期債券帶來的較高利益,SVB 把較多資產部位配置在長期的固定收益產品,但卻忽略長期債券易會隨利率上升的巨大風險。SVB 在利率交換(swap)的避險措施不夠完善,導致整體固定收益部位因為聯準會大幅升息有大幅度的未實現虧損,於是債券資產大幅貶值。

(三)流動性枯竭

理論上債券的虧損只要撐到持有到期日就能夠拿回本金跟利息,但在聯準會不斷升息、新創公司難以募款的背景下,存入銀行的錢變少很多,加上SVB 存款利率並沒有特別高,2022年流動性緊縮,公司裁員融資,新創公司儲戶開始領錢,從SVB 撤出的資金不斷擴大。但SVB 即使在如此艱難的情況下還是向FHLB(美國聯邦住房貸款銀行)借錢撐過2022年。

(四)公告引發擠兌

但在今年三月,SVB 因流動性太低不得已宣布賣掉手上210 億美元的債券,實現18億美元的虧損,並宣布發行新股跟優先股。原先銀行是能過撐過此次虧損,但公告一出來後等於SVB 承認自己的流動性危機,大批客戶因不信任開始大量領錢,發生擠兌,有420億美元嘗試被領出,短短48小時之內SVB 宣告破產,由FDIC 接手。

倒閉主因

看完上述倒閉過程後,可以總結SVB倒閉原因為以下三點:

(一)風險管理不佳

綜觀SVB 倒閉原因跟SVB 的風險管理大有關係,整體的持有債券佔總資產55%,在長期債券風險高且受利率波動影響巨大 下也未做好避險措施。在2022年過程中風險管理首席官從缺,風險部門內部已出了問題。

(二)美聯準會快速加息

在美國貨幣政策緊縮情況下,新創公司難以融資只能大量消耗存款、從銀行領錢,使SVB 的流動性更為衰敗,只能出售持有的美國國債跟MBS。但聯準會升息會導致國債跟MBS 的市值降低許多,出售債券等於會實現虧損。但SVB 公告出售債券代表已知會虧損但因流動性危機仍需如此,變相告訴市場自己的財務狀況周轉不靈,使民眾恐慌。

(三)羊群效應

SVB 客戶群體集中在創業圈,等於所有雞蛋都在同個籃子裡,一有風吹草動整個新創產業便消息靈通的一同領錢,發生擠兌造成大量現金被掏空,短時間內SVB 就宣告倒閉。而Silvergate Bank會倒閉的原因也大同小異,客戶集中加密貨幣跟交易所。

接連影響與後續

(一)演變成中小銀行的信用危機

市場上兩家銀行接連倒閉使市場緊張,還有陸續體質沒那麼好的銀行被波及倒閉。媒體報導加深恐慌,即使專家呼籲SVB是倒閉個案,陸續還是有許多領錢擠兌現象。三月後旬中小銀行股票下跌、超過20家的銀行股停牌、與銀行相關的公司也都受到牽連,穩定幣USDC 也因為與SVB 有關聯一度跟美元脫鉤,比特幣則是大漲。在SVB 倒閉後一天Signature Bank 於3/12倒閉,成為此次信用危機的第一個犧牲品,也是美國第三大銀行倒閉事件。

此時中小銀行有兩條出路,投靠可靠銀行被併購,像是或SVB 的英國分行已成功賣給匯豐(HSBC)。或是指望政府介入協助,希望阻止信用危機停指市場恐慌。

(二)政府作為─設立矽谷過橋銀行

FDIC 宣布3/13 起SVB 銀行的存戶可以全額支取存款,一方面保障儲戶的錢,給儲戶信心,同時設立介入界線,避免其他小銀行過度依賴。簡單來說即是政府先墊錢,再變賣銀行資產,不會要納稅人承擔SVB 倒閉帶來的虧損。3/13拜登也出面保證儲戶的存款安全,希望穩定市場情緒。

(三)確認買家為第一公民銀行

3/27 第一公民銀行(First Citizens)與保管矽谷銀行資產的美國聯邦存款保險公司(FDIC)達成協議,將買下矽谷銀行,當中也包括1,190億美元(約新台幣3.6兆元)的存款和720億美元(約新台幣2.16兆元)資產,FDIC也將持續為存款提供保險。SVB 確認買家之後民心稍微被穩定,也讓銀行倒閉事件有較好的收尾。

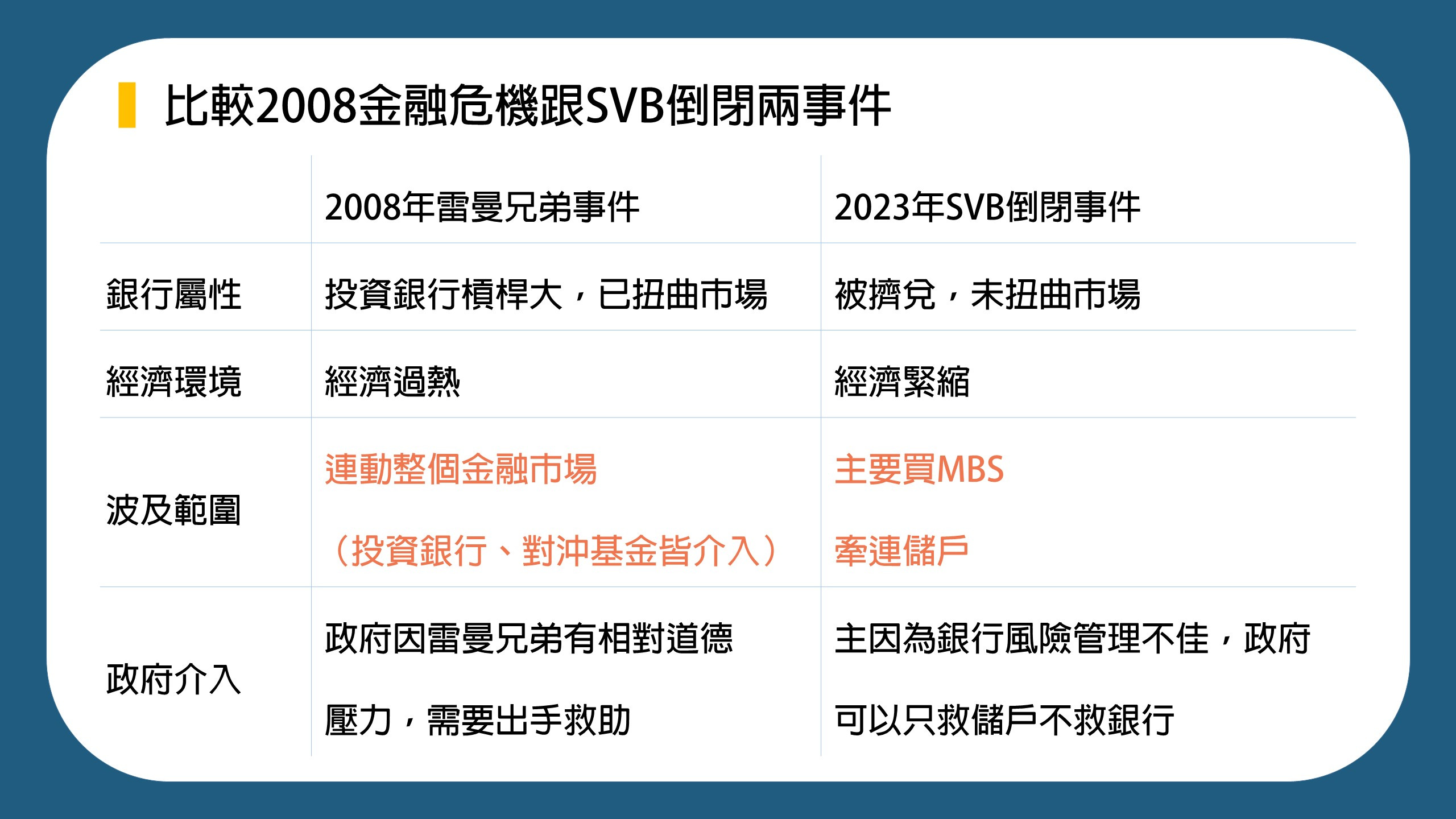

會是雷曼危機再現嗎?

美國三月中一連三家銀行倒閉。美國銀行數量之多,為何這次銀行倒閉會引起各界大量關注?原因是因為這次總虧損超過3,000億,是繼2008年金融危機後美國規模最大的銀行倒閉事件。SVB 作為全美第六大銀行,也因此倒閉後有許多恐慌聲音出現,擔心金融危機是否會再現。那究竟這份擔憂是否會成真呢?

總結來說兩個事件的背景大不同,因此金融危機再現的可能性不大。唯一比較會滾雪球的造成市場虧損的可能性,在於經濟緊縮的情況下的恐慌情緒─儲戶對中小銀行的信用危機。但若能及時止損挽回儲戶信任,停止目前的擠兌風潮,市場跟銀行虧損並未造成太嚴重的經濟影響。

馬克碎念

馬克認為這次一連串銀行倒閉也提醒了我們兩件事,首先是監管與相關保險機制的重要性。前一陣子加密貨幣交易所也發生擠兌風波,掀起了資產儲備證明(PoR)的風潮,那時就有人提出傳統銀行也不是沒有提出PoR,為什麼大家就不擔心銀行出問題呢?答案是銀行也是會倒閉的,但透過這次的事件大家就可以知道,銀行體系的制度讓儲戶的資金安全是最優先受到保障的。

第二是整個世界數位金融的興起,也連帶讓資金移動速度變得更加快速,再加上這是一個資訊快速流通時代,因此擠兌這件事情一但發生,就會像風吹著火的野草一樣快速的蔓延。像這次的SVB 倒閉,也被大家稱是史上首次由推特引發的銀行擠兌,若是相同的概念發生在各個國家的純網銀,其實就是在考驗整個金融體系是否能承受比過去更大的壓力測試,而這些改變都值得我們關注,或許下一個被影響到的銀行就與你有關。