信用合作社的助力:Union Credit

美國擁有全球最發達的銀行體系,但市場失靈導致部分民眾,特別是經濟弱勢群體,難以獲得主流金融服務,產生金融排斥現象。信用合作社作為非營利機構,致力於服務社區與弱勢群體,成為推動普惠金融的重要支柱。而 Union Credit 作為新一代金融科技公司,正透過創新的數位解決方案,協助這些信用合作社突破地理和技術限制,進一步擴大服務範圍,讓更多人享受到便捷、平等的金融服務,那就讓我們來一探究竟這間公司吧!

Union Credit 如何顛覆傳統貸款?

過去傳統金融痛點

傳統貸款機構長期以來在服務效率和用戶體驗上存在諸多痛點。首先,審批流程繁複且耗時,往往需要數週才能完成,這使得急需資金的個人和企業無法獲得及時支援。其次,貸款條件過於嚴苛,尤其對於信用記錄不足或非傳統收入來源的借款人,申請過程更為困難。此外,高額的隱性費用與利率結構缺乏透明度,常使借款人陷入額外的財務壓力。這些因素使得許多人對傳統金融機構失去信任,尋求更靈活、透明的貸款解決方案。

圖片連結:https://www.uscreditcardguide.com/bank-vs-credit-union/

信用社市場與機遇

信用合作社(Credit Union)不同於傳統銀行,以會員為核心,致力於提供更加人性化和社群導向的金融服務。然而,傳統信用社的數位轉型速度較慢,未能完全滿足現代消費者對快速、便捷金融服務的需求。隨著金融科技(FinTech)的崛起,市場對於創新型信用合作社的需求日益增長。新一代消費者更注重即時服務、透明定價和個性化貸款選擇,這為信用合作社市場帶來了巨大的發展機遇。Union Credit 正是在這一趨勢下誕生,致力於推動信用社進行全面的數位革新。

Union Credit 公司定位與介紹

Union Credit 是一家專注於為信用合作社提供創新貸款解決方案的金融科技公司。其核心產品是一個整合型平台,通過先進的數據分析和人工智慧技術,簡化貸款申請與審批流程,並提高資金匹配的效率。該平台不僅提升了信用合作社的運營效能,還讓借款人能夠快速獲得個性化貸款方案。Union Credit 的使命是將傳統信用社轉變為現代化、數位驅動的金融機構,為更多人提供公平、透明的金融服務,真正實現「讓金融服務普及於每個人」的願景。自2023年夏天推出以來,Union Credit與包括Experian、Bankrate、LendingTree等數字平臺建立了戰略合作伙伴關係。

圖片連結:https://www.unioncredit.app/about/

Union Credit 的商業模式與核心服務

一、嵌入式貸款:如何實現「購物時即貸款」的一站式體驗

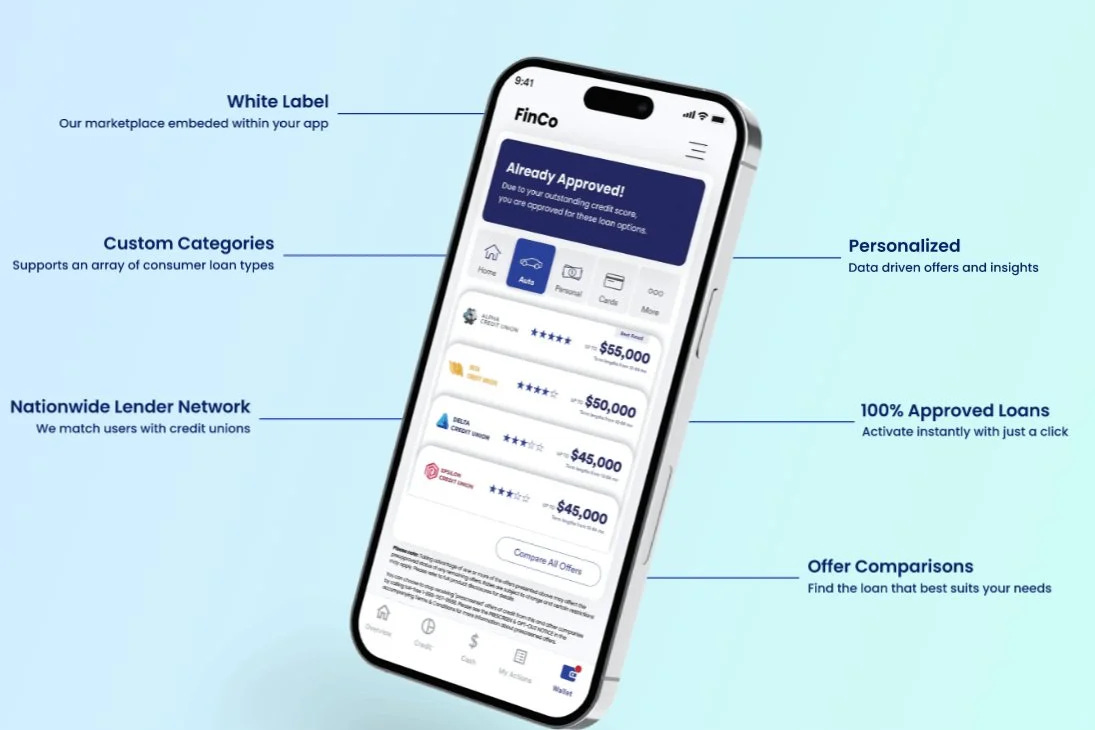

嵌入式貸款(Embedded Lending)是一種創新的金融服務模式,將貸款選項直接整合到消費者的購物流程中。這意味著,消費者在選購商品或服務時,可以即時申請並獲得貸款批准,無需跳轉至其他平台或進行繁瑣的手續。Union Credit 推出了「Further」工具集,旨在利用嵌入式貸款服務和金融資源網路,加強信用社在其社群的立足點,透過技術與零售商或電子商務平台深度整合,在銷售點提供當地貸款人的即時貸款批准,保持社群內的支出,並減輕零售商的負擔,在消費端為消費者提供無縫的「購物即貸款」體驗。

Union Credit 沒有要求消費者尋找貸款,而是在購物時在銷售點顯示預先批准的貸款利率、條款和限額,從而扭轉了流程。 透過事先瞭解他們的選擇,消費者可以做出明智的財務決策,而不會像傳統貸款申請那樣繁瑣和不確定。 因此,該機構可以增加貸款量,並在擁擠的市場中有效競爭。

圖片連結:https://www.unioncredit.app/2023/04/delivering-embedded-e-commerce-credit-offers-from-credit-unions/

二、拓展信用合作社市場:如何突破地理限制,接觸年輕消費者

傳統信用合作社(Credit Union)通常服務於特定地區或社群,其業務範圍受限於地理位置,這使得擴展客戶群體變得困難。特別是年輕一代消費者,他們往往追求數位化和即時服務,較少受到地域限制的束縛。傳統信用合作社若無法提供跨區域的金融服務,將難以吸引這一群體。

Union Credit 通過其創新的數位平台,有效消除了地理限制。透過雲端技術和行動應用程式,該平台讓用戶可以隨時隨地申請貸款或使用其他金融服務,而無需前往實體分行。這不僅提升了用戶的便利性,也為信用合作社拓展了更廣泛的市場,將服務範圍從本地擴展到全國甚至全球。

此外,Union Credit 採用先進的身份驗證與遠端審批技術,確保跨區域交易的安全性與合規性。這意味著,即使在地理上無法親臨信用社的年輕消費者,也能獲得高效、可信賴的金融服務。

圖片連結:https://www.unioncredit.app/2024/01/how-to-attract-younger-members-really/

客戶獲取策略新視角

隨著數千個社群與區域金融機構爭奪有限的存款資源,利率競爭日趨白熱化。金融科技公司則另闢蹊徑,透過創新的貸款服務來吸引新客戶。「先買後付」(BNPL)模式正是這一趨勢的典範,它反映了消費者傾向於在無縫的數位體驗中完成交易,即使選擇較低吸引力的產品,也希望維持熟悉的流程。對於信用社和銀行而言,成功的關鍵在於適應這一變化,並將策略聚焦於滿足消費者的真實需求與期望。積極打造便捷的體驗,是吸引新客戶並促進金融服務增長的核心。

Union Credit 聯合創始人兼首席收入官 Barry Kirby 指出,社群金融機構迫切需要變革。他強調:「行業先行者早已敲響警鐘,而現今快速變化的經濟環境正成為催化劑,迫使這些機構必須採取果斷行動。」

應對老齡化的帳戶持有人挑戰:千禧一代已成為美國最大的消費群體,約有7,200萬人,其中 80% 經常進行線上購物,並依賴嵌入式金融工具完成支付。前瞻性的社群金融機構應投資於嵌入式金融戰略,來吸引這些年輕且數位素養高的消費者。透過將競爭力強的貸款與金融服務嵌入他們的日常購物流程中,這些機構能有效簡化使用者體驗,提升互動率,並讓年輕客戶更願意加入和參與。

重塑存款策略-從大額轉向小額:傳統上,金融機構傾向於吸引大額存款,但這並非可持續的增長策略。相比之下,年輕一代雖然資金有限,但他們的消費習慣和存款行為蘊含長期潛力。聚焦於千禧世代和 Z 世代的小額存款,有助於培養良好的財務行為,並促進長期客戶忠誠度。通過多元化的客戶群,金融機構能在保持穩定存款增長的同時,推動整體業務的持續發展。

將貸款視為長期增長引擎:2023 年,許多社群金融機構為應對利潤壓力,將存款置於優先地位,卻忽略了貸款的重要性。與此同時,金融科技公司與大型銀行積極擴展貸款組合,吸引大量新客戶。事實上,截至 2022 年,多數信用社會員的首次互動都是通過貸款而非存款。因此,社群金融機構應將貸款視為長期策略,而非短期應急方案。這意味著不僅要重視傳統貸款業務,還需探索創新的貸款模式,如間接貸款或個性化金融產品。透過精準的市場定位與多元化貸款策略,金融機構可以吸引新的客戶群體,並為整體業務注入新的活力。

圖片連結:https://www.unioncredit.app/2024/01/how-to-attract-younger-members-really/

Union Credit的市場影響力與應用模式

Union Credit在2024年美國金融科技獎上被評為年度LendTech獎

Union Credit 因其創新的嵌入式即插即用貸款市場榮獲2024年美國金融科技獎「年度 LendTech 獎」。這一平台將貸款轉化為強大的獲客工具,使社群金融機構能在受信任的數位平台和商家網站中,無縫整合具競爭力的預批准貸款優惠。消費者可在購物時直接選擇適合自身需求的貸款選項,簡化購買流程。

80%的年輕消費者偏好網購並經常使用嵌入式金融,Union Credit 的方案正是協助社群金融機構吸引這一族群,並實現長期增長的關鍵。平台不僅降低了機構的獲客成本與風險,還消除了消費者的融資障礙,促進社群內的金融包容性。

自2023年推出以來,Union Credit已與Experian、Bankrate、LendingTree等數位平台建立合作關係。聯合創始人兼執行長Dave Buerger強調:「我們顛覆了傳統流程,讓消費者在購物時即可獲得預先批准的貸款選項,提升了體驗並幫助金融機構在競爭中脫穎而出。」

Jovia金融信用社:

透過Union Credit吸引年輕成員

Jovia 金融信用社成立於1938年,最初名為Valley Stream 教師信用社,旨在幫助紐約長島的學校員工以更簡便且低成本的方式管理財務。隨著會員人數和資產的增長,Jovia 逐步擴展其服務範圍,並於 2019 年更名,反映出現代化的發展方向。然而,Jovia面臨著淨利差縮窄、會員基礎複雜化以及吸引年輕一代的挑戰。

為了解決這些問題並突破地理限制,Jovia 選擇與 Union Credit 合作。Union Credit 作為首個數位貸款市場,為信用合作社提供嵌入式貸款服務,使貸款選項直接整合到消費者的日常購物體驗中,無需繁瑣的申請流程。

Union Credit 將 Jovia 的貸款產品整合到合作夥伴的電子商務平台中,如 Way.com、QuinStreet 和 Bankrate,並利用預篩選的信用局數據,將消費者需求與 Jovia 的產品、貸款標準及利率進行匹配。這使數百萬名經過預篩選的消費者在購物時,即可根據自身需求選擇最合適的 Jovia 貸款優惠,並一鍵完成交易。這種嵌入式金融服務有效降低了加入新金融機構的障礙,不僅簡化了申請流程,還提升了用戶滿意度。

在合作的短短六個月內,Jovia 獲得了 4,511 名新會員,並成功發放 3,734 張信用卡,新增信用額度達 4,930 萬美元。同時,Jovia 發放了 1,497 筆個人貸款,資金餘額達 1,610 萬美元。此外,20% 的新會員年齡在 41 歲以下,顯示出對年輕消費者市場的有效滲透。

展望金融科技未來:Union Credit 的創新潛力

在金融科技日新月異的今天,嵌入式金融正逐漸成為推動行業變革的重要力量。這種模式將金融服務無縫整合到消費者日常生活場景中,提供更便捷、個性化的金融體驗。Union Credit 作為嵌入式貸款市場的領航者,不僅重新定義了消費者與信用合作社(Credit Union)之間的連結,更為金融科技的未來發展提供了重要參考。

透過與知名電商平台和金融服務網站合作,Union Credit 在消費者完成購物的同時,提供預先批准的貸款選項。這種即插即用的體驗大幅簡化了傳統貸款流程,使金融服務不再是獨立環節,而成為消費過程中的自然延伸。

儘管 Union Credit 展現了嵌入式金融的強大潛力,但挑戰同樣存在。技術整合是一大難題,如何確保與不同平台無縫連接,提供穩定可靠的服務至關重要。此外,市場競爭日益激烈,大型銀行與其他金融科技公司也在積極佈局嵌入式金融領域。另外,保持消費者信任同樣是一項關鍵挑戰,隨著數據隱私問題受到越來越多關注,Union Credit 必須確保用戶數據的安全性與透明性,才能在長期競爭中立於不敗之地。

首圖連結:https://www.businesswire.com/news/home/20230119005165/en/Introducing-Union-Credit-the-First-Marketplace-for-Credit-Unions-to-Make-Firm-Offers-at-the-Point-of-Purchase

馬克碎念

Union Credit 的創新讓我們看到嵌入式金融如何重新塑造傳統金融服務的邏輯,但其真正的價值在於它突破了地域與信任的界限。 過去,信用合作社的服務往往局限於本地社區,而 Union Credit 則利用數位平台實現了跨地域的金融普惠。這不僅僅是技術進步的結果,更體現了一種理念的轉變:將金融服務無縫地融入消費者的日常生活場景。這種模式改變了金融「被選擇」的方式,讓消費者在使用服務時感受到更高的自主性與便利性,也為信用合作社注入了新的市場活力。

然而,這種模式也凸顯了金融服務向「無形化」過渡所帶來的挑戰。 當消費者在購物時即可完成貸款申請,過程的便捷性可能掩蓋了決策的潛在風險,特別是對於金融素養較低的族群。未來,如何平衡技術便利與風險教育,將成為嵌入式金融能否長遠發展的關鍵議題。同時,隨著數據隱私問題日益突出,Union Credit 需要在擴展市場的同時,主動推動透明的數據使用規範,確保消費者對技術的信任,才能在競爭中穩住陣腳。

金融科技的核心不是技術,而是服務人群的能力。 在嵌入式金融的浪潮下,企業能否深刻理解目標客群的需求,並以此為基礎設計出既符合市場期待又能引領消費習慣的解決方案,將決定其能走多遠。對於傳統信用合作社而言,這是一個重新定義自身角色的機會,而對整個金融科技行業來說,則是一場思維與模式的全新試煉。未來,嵌入式金融的發展或將不僅限於技術層面,而是在普惠金融與經濟可持續發展的交匯處,塑造出全新的產業生態。